※保証会社や信販会社等を指します。

入居希望者

貸 主

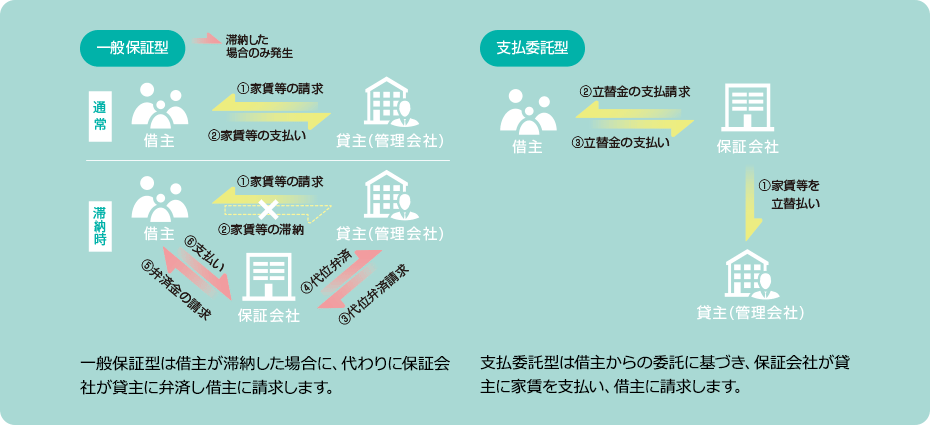

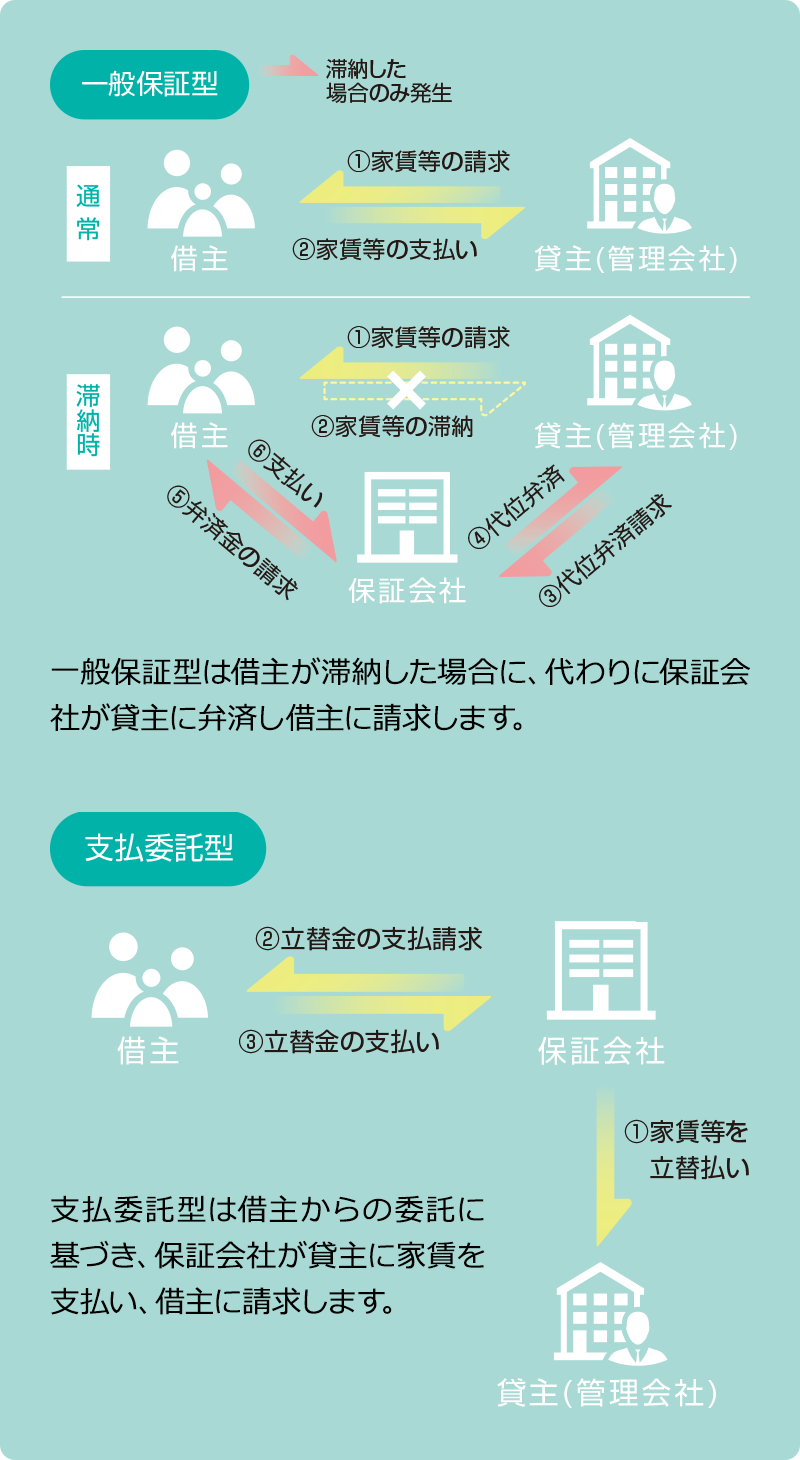

家賃債務保証の仕組みには、主に2種類あります。一つは、借主が家賃を滞納してしまった場合に、保証会社が貸主に弁済し、その後保証会社が借主に弁済金を請求する一般保証型。または、借主からの委託に基づき、滞納時でなくとも保証会社が毎月貸主に家賃を支払い、立替金を請求する支払委託型があります。